主要观点总结

昂瑞微是一家国内射频前端芯片设计企业,近期上交所科创板IPO获受理。该企业主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。昂瑞微是国家级专精特新重点“小巨人”企业,其5G高集成度模组相关技术方案和产品性能已达到国内领先、国际先进水平,并在主流手机品牌旗舰机型大规模应用。本次拟募集资金总额约20.67亿元,用于5G射频前端芯片及模组研发和产业化升级项目等。昂瑞微过去三年营收持续增长,但尚未盈利。其射频前端芯片贡献了最多的营收,同时毛利率呈逐年上涨趋势。企业在全国7地设有研发中心,研发人员占比近半。主要客户包括荣耀等知名手机厂商和全球前十大智能手机终端品牌。主要供应商包括以色列和台湾的半导体代工企业。股权较为分散,小米基金和华为哈勃投资分别持有约4.16%股份。实际控制人为公司创始人钱永学。

关键观点总结

关键观点1: 昂瑞微简介及业务范畴

昂瑞微是国内第三大射频前端芯片设计企业,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。

关键观点2: 昂瑞微的营收与财务状况

昂瑞微过去三年营收持续增长,但尚未盈利。其营收主要来源于射频前端芯片,毛利率逐年上涨。

关键观点3: 昂瑞微的研发实力与布局

昂瑞微拥有强大的研发实力,全国7地设有研发中心,研发人员占比近半。其研发活动围绕射频前端芯片、射频SoC芯片及其他模拟芯片开展。

关键观点4: 昂瑞微的客户与供应商情况

昂瑞微的客户包括荣耀等知名手机厂商和全球前十大智能手机终端品牌。主要供应商包括以色列和台湾的半导体代工企业。

关键观点5: 昂瑞微的股权结构

昂瑞微的股权较为分散,小米基金和华为哈勃投资分别持有约4.16%股份。实际控制人为公司创始人钱永学。

正文

芯东西3月31日报道,近日,国内第三大射频前端芯片设计企业昂瑞微上交所科创板IPO获受理。

▲昂瑞微上交所科创板IPO获受理(图源:上交所)

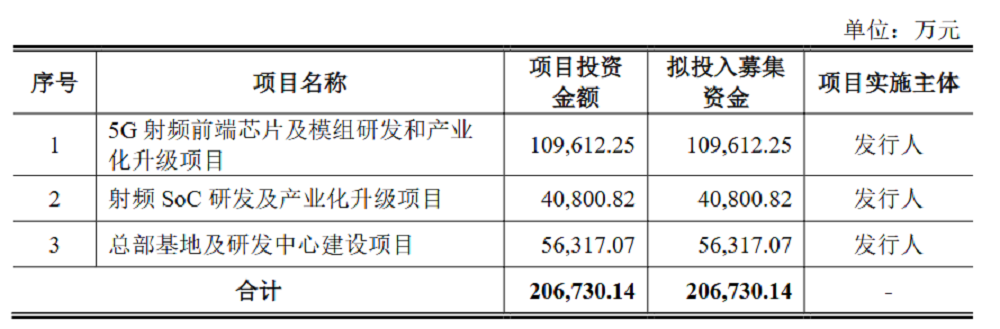

成立于2012年的昂瑞微,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售,注册地为北京海淀。2024年4月9日,昂瑞微以85亿人民币的企业估值入选《2024·胡润全球独角兽榜》,排名976名。2013年-2020年,昂瑞微陆续完成7轮融资。昂瑞微是国家级专精特新重点“小巨人”企业,其5G高集成度模组相关技术方案和产品性能已达到国内领先、国际先进水平,并已于除了苹果之外的主流手机品牌旗舰机型大规模应用,包括荣耀、三星、vivo、小米、OPPO等。2024年,昂瑞微的营业收入为21.01亿元(其中射频前端收入17.90亿元),在其主要国内竞争对手中,仅次于卓胜微(44.91亿元)、唯捷创芯(21.03亿元),营收排名国内射频前端厂商第三。本次昂瑞微拟募集资金总额约为20.67亿元,将投入5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目、总部基地及研发中心建设项目。

▲昂瑞微募资金额及用途(图源:昂瑞微招股书)

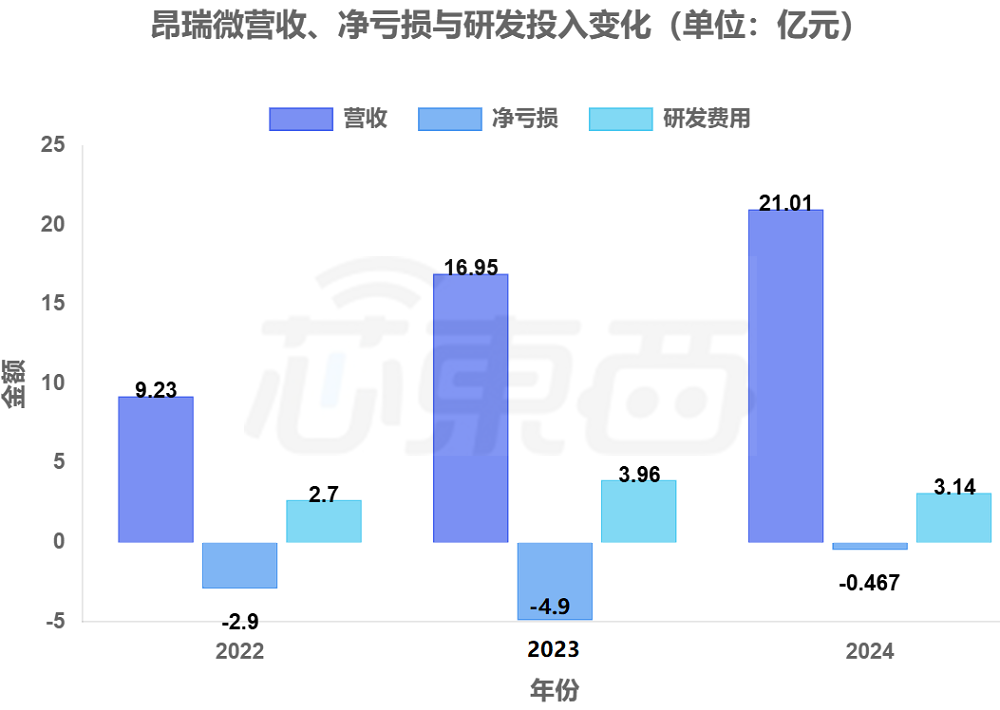

射频芯片是无线通信系统的核心组件,具有市场空间大、技术门槛高、国产化率低的特点。在数字信息时代,通信数据量爆炸式增长、通信制式多样化发展、通信速率不断提高,射频前端芯片作为承载通信能力的核心元器件,已经成为支撑我国数字产业发展的关键部件。作为国内射频芯片领域的独角兽企业,昂瑞微过去3年内业务规模不断扩大。2022年-2024年,其年营收分别为9.23亿元、16.95亿元和21.01亿元,三年累计营收额达47.19亿元,复合增长率达到50.88%。不过,昂瑞微目前尚未盈利。2022年-2024年,其年亏损额分别为2.9亿元、4.9亿元和6470万元,2024年的亏损额大幅收窄。同期,昂瑞微的研发费用分别为2.7亿元、3.96亿元和3.14亿元,占同期营业额比重分别为29.25%、23.38%和14.94%。

▲昂瑞微营收、净亏损及研发投入变化(芯东西制图)

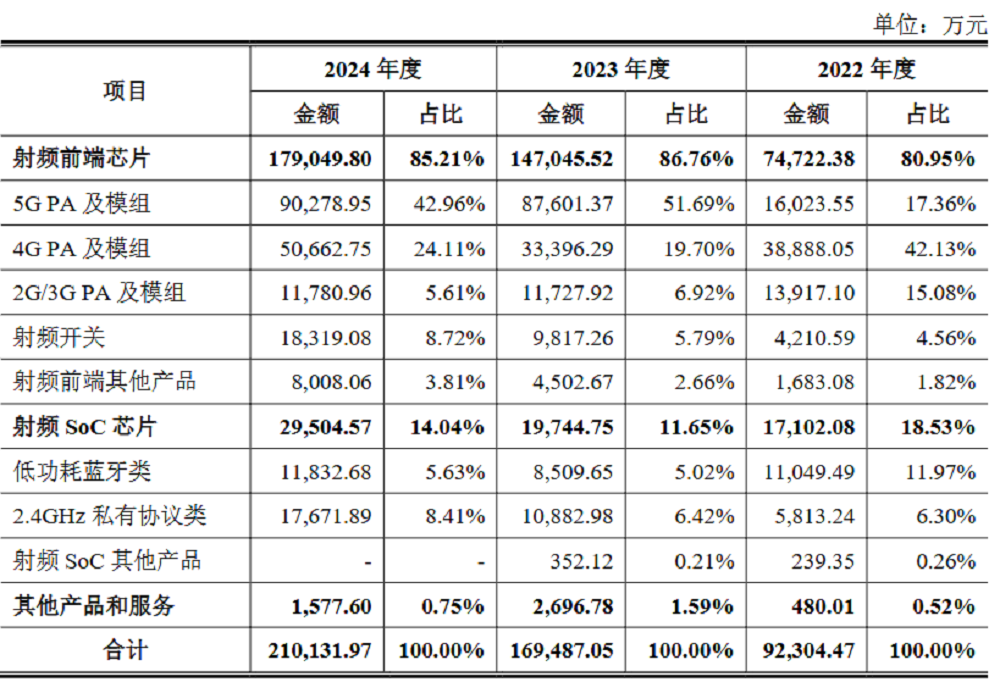

按产品类别划分,包括5G、4G PA及模组在内的射频前端芯片贡献了昂瑞微最多的营收,2022年-2024年,相关产品对其营收贡献占比分别为80.95%、86.76%、85.21%。

▲昂瑞微营收构成情况(图源:昂瑞微招股书)

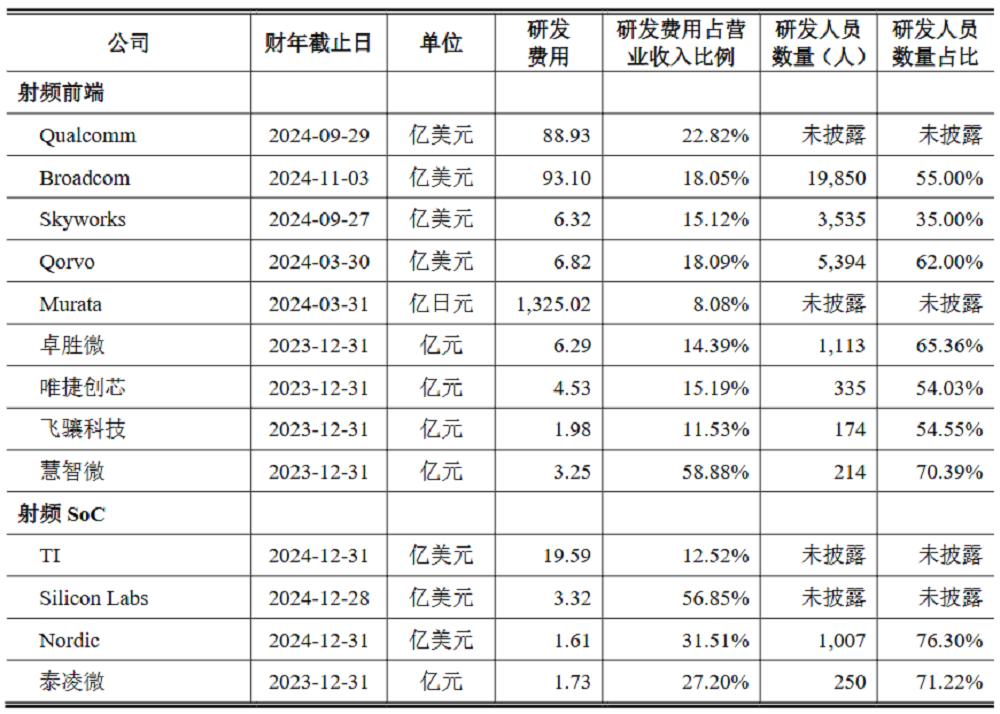

最新财年,与其他国内外竞争对手相比,昂瑞微的研发投入占比处于中游水平。

▲昂瑞微可比公司研发费用占比情况(图源:昂瑞微招股书)

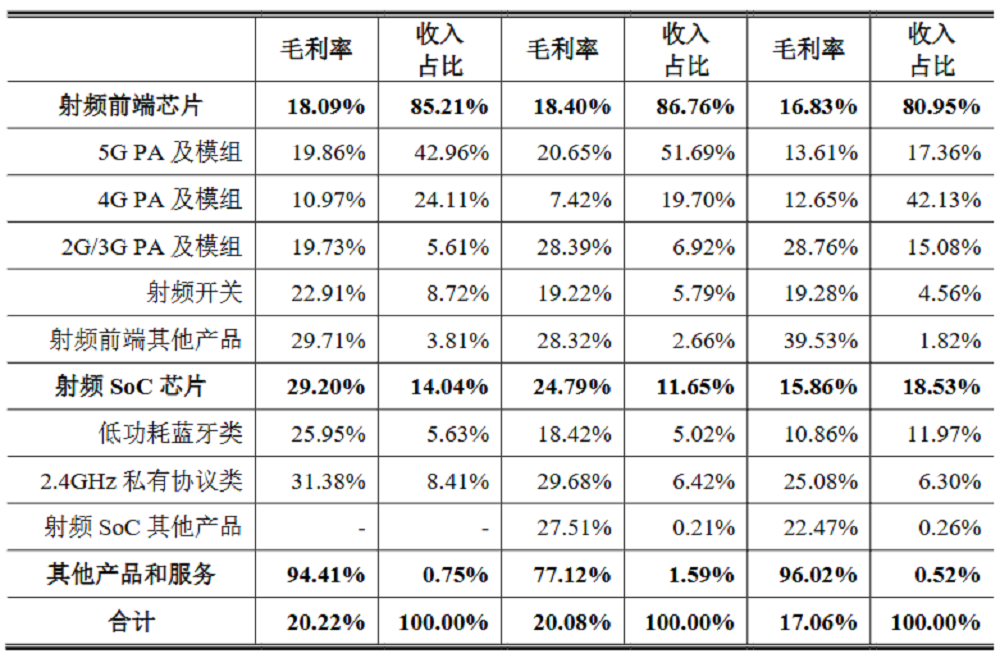

2022年-2024年,昂瑞微的毛利率分别为17.06%、20.08%、20.22%,呈逐年上涨趋势。按业务线来看,前端射频芯片的整体毛利率较低,而射频SoC芯片的毛利率相对较高。

▲昂瑞微分产品线毛利率情况(图源:昂瑞微招股书)

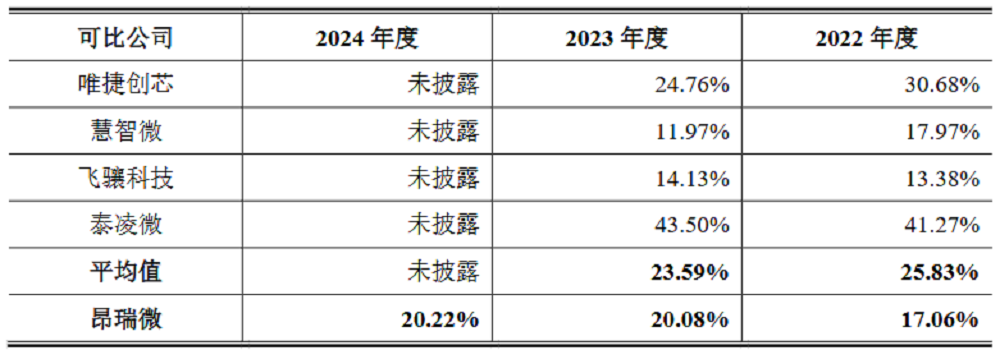

▲昂瑞微与可比公司毛利率情况(图源:昂瑞微招股书)

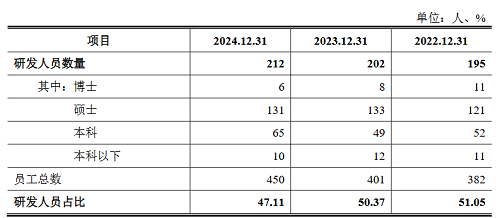

2022年-2024年,昂瑞微研发人员数量不断增加,分别为195人、202人及212人,占员工总人数的比例分别为51.05%、50.37%及47.11%。

▲昂瑞微研发人员数量(图源:昂瑞微招股书)

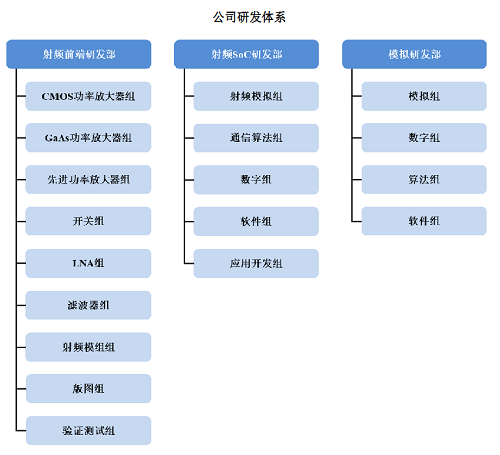

昂瑞微的研发活动围绕射频前端芯片、射频SoC芯片及其他模拟芯片开展,并设立了射频前端研发部、射频SoC研发部和模拟研发部,在北京、上海、深圳、广州、西安、大连和中国香港等地均设有研发机构。

▲昂瑞微研发体系(图源:昂瑞微招股书)

截至2024年末,昂瑞微共拥有56项境内发明专利,1项境外发明专利,合计57

项发明专利,其中52项专利应用于公司的主营业务。

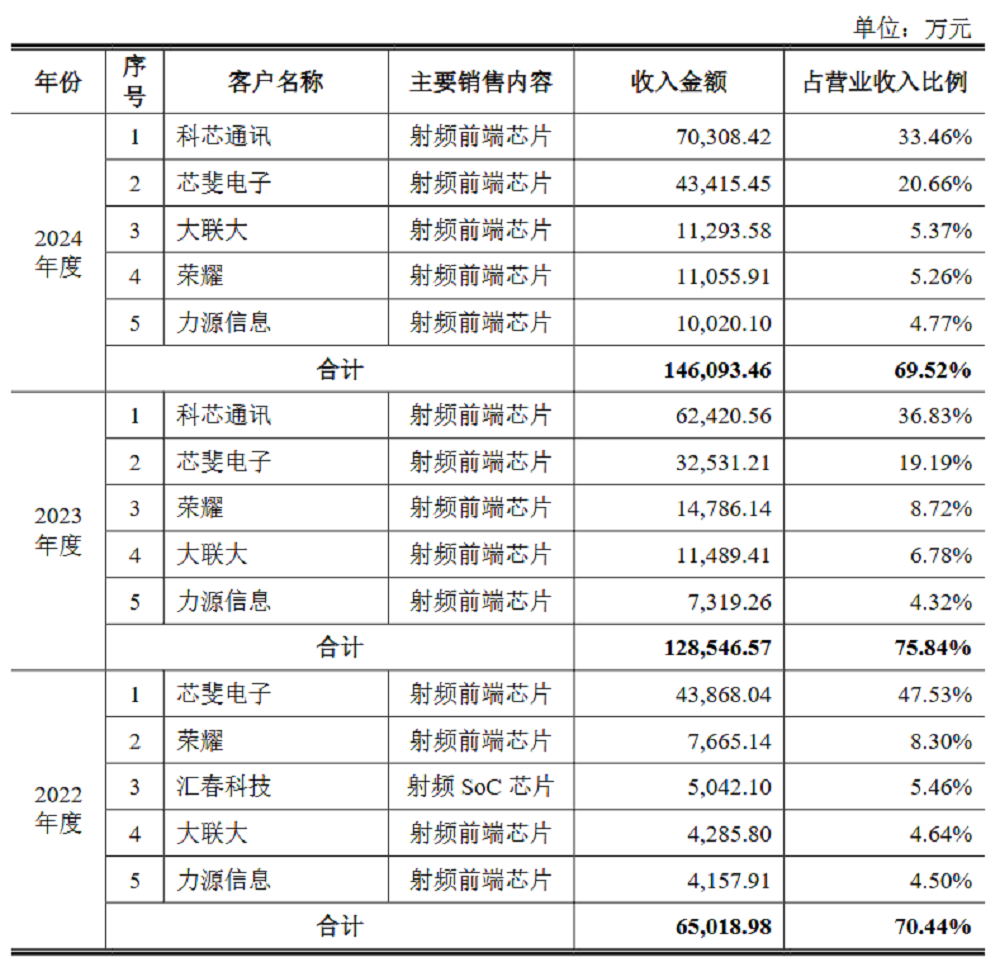

2022年-2024年,昂瑞微前五大客户分别为其贡献了6.5亿元、12.8亿元和14.6亿元营收,分别占当年营收的70.44%、75.84%、69.52%。

▲昂瑞微前五大客户情况(图源:昂瑞微招股书)

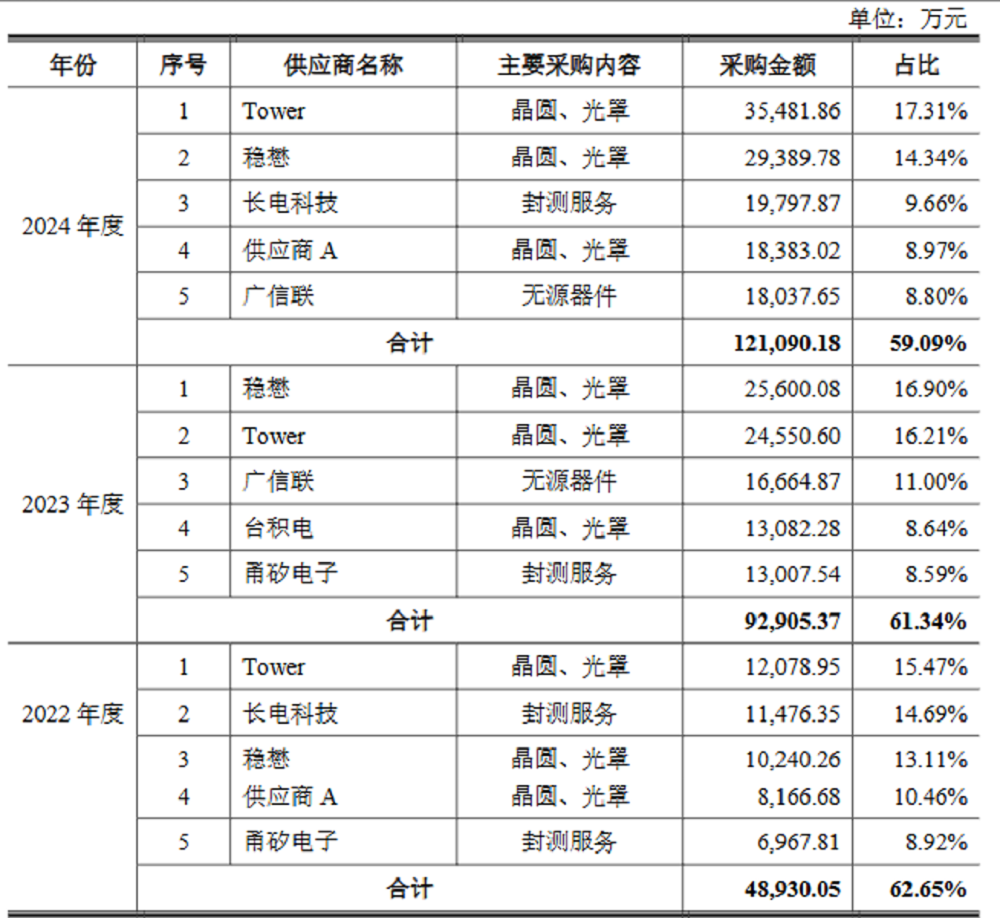

前五大客户中,既包括荣耀这样的知名手机厂商,也包括芯斐电子、科芯通讯这样的射频芯片同行企业。此外,昂瑞微射频前端芯片产品已在全球前十大智能手机终端中除苹果外所有品牌客户实现规模销售,包括荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、realme。同时,射频SoC芯片产品已导入阿里、小米、惠普、凯迪仕、华立科技、三诺医疗等知名工业、医疗、物联网客户。供应商方面,2022年-2024年,昂瑞微对前五大供应商的采购比例分别占当期采购总额的62.65%、61.34%和59.09%。

▲昂瑞微前五大供应商情况(图源:昂瑞微招股书)

其主要供应商包括以色列半导体代工企业高塔半导体(Tower)、中国台湾半导体代工企业稳懋等。

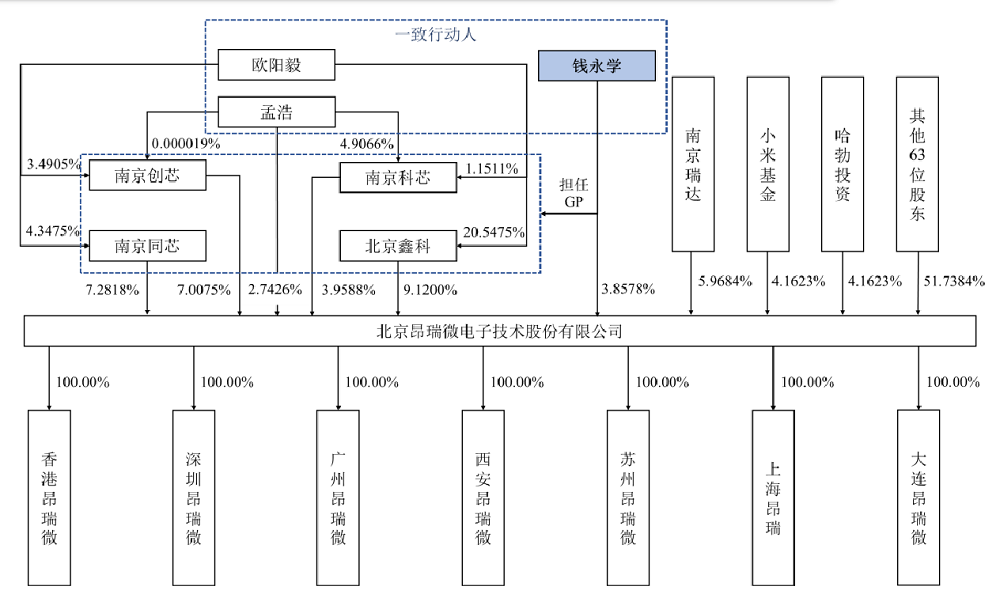

截至2025年3月27日,昂瑞微的股权架构图如下:

▲昂瑞微股权架构图(图源:昂瑞微招股书)

昂瑞微的股权较为分散,单一股东所持表决权均未超过30%。任何单一股东所持的表决权均无法控制股东会或对股东会决议产生重大影响,因此无控股股东。其中,小米基金在昂瑞微中持有约4.16%股份;华为通过哈勃投资在昂瑞微中持有约4.16%股份。昂瑞微的实际控制人为公司董事长及总经理钱永学,硕士毕业于中国科学院微电子研究所微电子学与固体电子学专业。2002年7月-2012年7月,他在国内多家芯片企业担任研发人员和研发部门负责人。2012年7月,他参与创办昂瑞微的前身昂瑞微有限,2012年7月-2015年4月任昂瑞微有限技术负责人(CTO);2015年4月-2019年8月任昂瑞微有限董事及总经理;2019年8月-2020年12月,任昂瑞微有限董事长及总经理;2020年12月至今,任昂瑞微董事长及总经理。2022年-2024年,昂瑞微现任董事、监事、高级管理人员及核心技术人员分别总计领取了993.89万元、953.29万元和820.66万元的薪酬。2024年度,昂瑞微现任董事、监事、高级管理人员及核心技术人员领取薪酬的具体情况如下:

▲2024年,昂瑞微现任董事、监事、高级管理人员及核心技术人员领取薪酬情况(图源:昂瑞微招股书)

目前我国射频前端厂商市场占有率仍相对较低,尚未超过15%,在以5G高集成度模组为代表的高端市场占有率更是不足5%。国内企业在研发资金投入和技术积累方面与博通、高通、思佳讯等厂商存在较大差距,仍有很大的国产化替代空间。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。