本文介绍了股市、债市、商品市场的走势,以及资金信号和交易逻辑。股市出现调整,科技板块继续领跌;债市做多情绪显著修复,收益率下行;商品市场中贵金属和工业金属有不同程度的涨跌。资金信号积极,央行单日净投放规模达到2326亿元。交易逻辑方面,债市投资者正在确认利率筑顶,但仍存在不确定性。同时,港股相对于A股的性价比下降,南向资金净流出。科技板块拥挤度下降,若行情趋弱,分散的流动性有望重新聚合至科技主线。

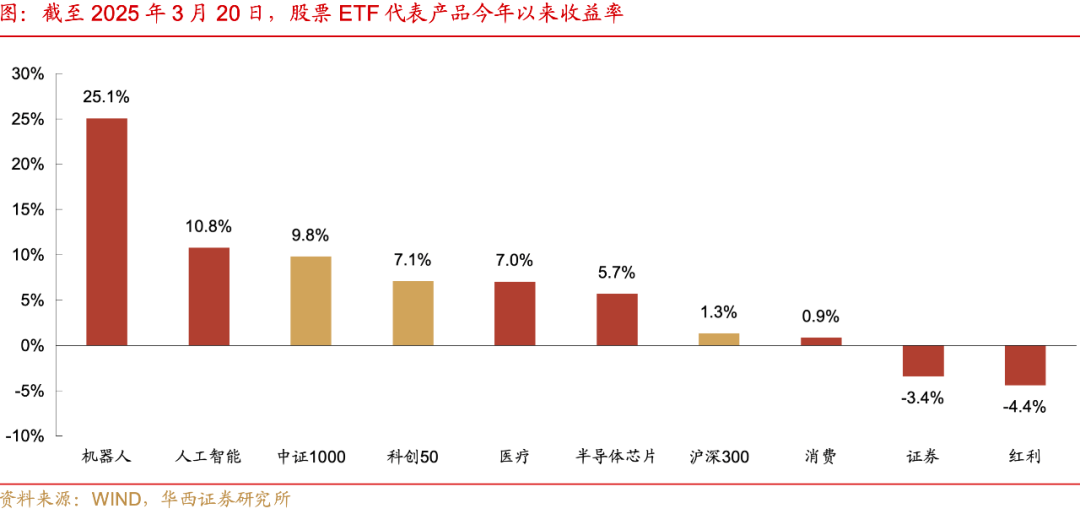

股市出现调整,科创50和创业板指分别下跌1.13%和1.00%,上证指数、沪深300等指数也偏弱。科技板块继续领跌,但部分投资者认为这可能是博弈反弹的机会。

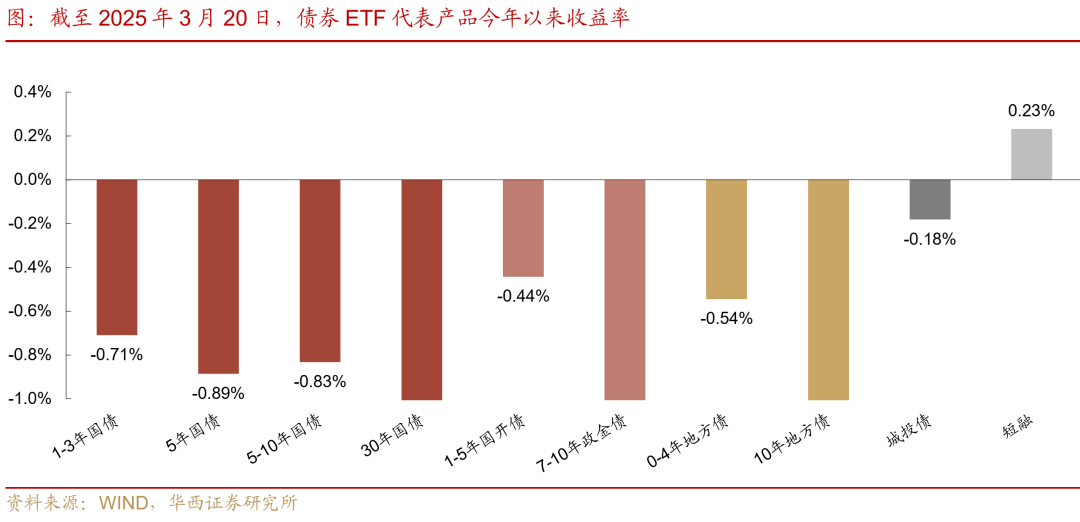

债市出现做多情绪显著修复,10年、30年国债活跃券收益率下行,国债期货主力合约大涨。部分投资者担心央行可能会进行净回笼操作,但整体来看,债市情绪正在回升。

商品市场中贵金属和工业金属有不同程度的涨跌,其中黄金价格上涨,白银价格回落。此外,其他商品如铁矿石、焦煤等也有不同程度的涨跌。

资金信号更加积极,央行单日净投放规模达到2326亿元,大超市场预期。借贷成本渐进下行,非银隔夜成本降低。暖意之下,债市做多情绪显著提振。

市场参与者对交易逻辑和市场心态的关注增加。债市投资者正在确认利率筑顶,但仍存在不确定性。港股相对于A股的性价比下降,南向资金净流出。科技板块拥挤度下降,若行情趋弱,分散的流动性有望重新聚合至科技主线。

3月20日,股市跌幅加深,科技与大盘概念明显调整;债市做多情绪显著修复,各期限收益率大幅下行。

复盘各类资产表现,股市,科技继续领跌,科创50、创业板指分别下跌1.13%、1.00%;大盘与红利表现同样偏弱,上证指数、沪深300、红利指数分别0.51%、0.88%、0.28%;小微盘板块依旧抗跌,中证2000、万得微盘股指微涨0.14%、0.46%。债市,10年、30年国债活跃券收益率下行4.0bp、4.8bp至1.82%、2.06%,10年、30年国债期货主力合约大涨0.31%、1.14%。

商品市场方面,贵金属中黄金依旧强势,沪金上涨0.55%,纽约金上涨0.31%,白银价格开始回落,沪银下跌0.42%,纽约银下跌0.26%;工业金属方面,沪铜大涨1.26%。国内其他商品中,黑色系略微出现止跌信号,铁矿石、焦煤跌幅收窄至0.46%、0.15%,螺纹钢、热轧卷板、沥青价格上涨0.22%、0.12%、1.41%,地产相关的玻璃价格上涨0.34%。

资金信号更加积极。税期走款已过,跨季冲击未至,资金压力的真空期,央行单日净投放规模达到2326亿元,大超市场预期,释放浓浓暖意。在此背景下,借贷成本渐进下行,非银隔夜成本开于2.05-2.08%,早盘降至1.83-1.85%,午后达到1.75-1.80%,尾盘收于1.60-1.65%。全天加权来看,R001、R007分别回落至1.85%、1.96%,较前一日下行9bp、9bp,支持跨季的R014也由2.33%降至2.28%。

暖意之下,债市做多情绪显著提振。以10年国债活跃券走势为参考,全天利率基本呈现逐级下台阶趋势,背后所反映的交易逻辑或是,债市投资者正在陆续确认利率筑顶,并且重回多头阵营。不过部分投资者依然担心,债市单日大涨过后,央行可能会于周五重启净回笼操作。我们倾向于,经过今日的净投放,可以确认央行态度已经软化,继续维持净投放的信号意义弱化。当10年、30年国债收益率突破1.80%、2.00%等关键点位时,央行的态度或重新变得重要。毕竟经历了两个多月的调整,投资者情绪变得更加敏感。同时相比央行每日投放与回笼,资金利率或是更关键的指标,若隔夜利率中枢能够稳定回归1.80%之下,市场再度大幅调整的风险相应较低。

随着债市修复如火如荼推进,投资者开始关心这一轮长端利率会下行至什么位置?结合基金最近一轮调整行情中的长久期品种集中减持点位,7-10年期品种主要卖在10年国债1.65%、1.75%、1.90%三层点位,1.75%抛压最重;10年以上品种主要卖在30年国债1.80%、1.95%、2.00%三重点位,1.95%抛压最重。疤痕效应下,交易盘或对1.75%、1.95%两个关键价格更为敏感。因此,如果整数点位破位后央行指引信号不强,债市可能会继续演绎温和慢牛,10年、30年国债收益率短期或可触及1.75%,1.95%;如果态度偏强硬,10年、30年国债可能会开始围绕1.80%和2.0%中枢做箱体运动。

权益市场继续下跌,接近2月底至3月初的压力位(上证指数3390,万得全A 5300)。万得全A下跌0.60%,在上午上涨后显著回调,与前三日窄幅震荡的“十字星”的格局有所不同。全天成交额1.48万亿元,较昨日(3月19日)小幅缩量303亿元。当前上证指数为3409,接近3月14日突破的3390压力位,意味着这一突破的有效性或将面临考验。若企稳反弹,指向3月14日的突破与这一位置筹码“空转多”的态度相关,短期行情可能继续在其上方运行;若显著跌破,则意味着行情或将进入“下跌-加仓空间打开-驱动反弹”的节奏,此时胜率(上涨概率)和赔率(潜在上涨和潜在下跌空间的比值)或是交易时的主要参考因素。

结构上,继续关注科技板块博弈反弹的机会。今日热点仍然散乱,深海科技、军工、新能源和机械均是热门题材,指向当前市场仍处于流动性分散的过程。同时,TMT拥挤度(以TMT换手率/万得全A换手率来观测)继续下降至1.8,处于2022年以来38.4%分位数&2016年以来33.4%分位数,体现出科技板块拥挤度已不再极致。今日科创50下跌1.13%,较2月27日高点已下跌5.50%,意味着科技板块继续释放高位回落的风险。若行情趋弱状态延续,分散的流动性有望重新聚合至科技主线,推动科技行情反弹。

港股方面,恒生指数和恒生科技分别下跌2.23%和3.39%,跌幅明显大于A股。原因来看,AH溢价率指数(HSAHP.HI)在昨日已来到128.68的低位,甚至一度跌破2024年10月7日128.49的低位(彼时AH溢价率收缩与924行情后A股休市,资金涌向港股相关),指向港股相对于A股的性价比已明显下降。同时,南向资金净流出4.08亿元(港元,下同),显示出资金对港股“越跌越买”的思路进一步淡化。从活跃个股来看,腾讯控股大幅净流出33.31亿元,同时股价下跌3.80%,市场继续交易腾讯财报利好落地的思路。

往后看,若市场继续高位震荡,少动多看可能是相对稳健的思路;而若显著下跌,关注上证指数3350,万得全A 5200位置的支撑力度。从交易逻辑的角度看,这一位置为2月20日阿里巴巴公布超预期资本开支前的收盘价,若继续跌破则指向互联网大厂扩大资本开支逻辑的支撑效果边际减弱。从技术面的角度看,这一位置对应2月底以前的压力位,同时也是上证指数的筹码密集区,继续跌破则意味着这部分筹码的出售倾向有所强化。板块层面,科技板块拥挤度已显著下降,若继续下跌则意味着博弈其反弹的机会或将到来。

文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。