报告摘要

随着时间的推进,全球大豆供应主体由南美市场逐渐切换为北美市场,在中美贸易战愈演愈烈,北美大豆是否能进口不确定性仍较强情况下,关于今年4季度~明年1季度国内豆粕市场供需是否存在缺口?——成为市场关注的热点。针对该问题,本文梳理了目前市场上可获取的数据与资料,分别从豆粕需求、供应两方面进行了分析,并给出了对这一问题的现阶段观点。

豆粕需求:豆粕消费共分5种情景考虑,预计9~12月消费量预计在2000~2500万吨。

豆粕供应:因为国内饲料用豆粕主要来自进口大豆压榨所得,所以,饲用豆粕供应主要来自现有库存、进口、替代品等方面,预计豆粕未来9-12月供应量为3400~3800万吨。

(一)豆粕库存:本文主要用豆粕表观库存来表示,这其中包括:国内豆粕的实际库存,与进口大豆国内库存折算后的豆粕理论库存两方面,9-12月库存量预计为1200万吨,同比增加400万吨;

(二)豆粕进口:由于进口大豆进口数据存在两种口径预期,所以,豆粕进口方面本文进行两组数据估算,9-12月进口数量为1500~2000万吨;

(三)豆粕被替代量:豆粕替代品方面,通过计算预计2018年替代豆粕量为1700万吨,其中未来4个月豆粕可被替代量为580万吨,同比增加45万吨。

豆粕供需:预计4季度豆粕供需偏宽松,明年1季度供需平衡亦存在预期

风险因素:贸易战引发系统性风险。

引言:

今年受贸易战影响,国内豆粕市场不确定性明显高于往年同期。在2018年过去的上半年,由于大豆供应可以依赖南美巴西、阿根廷大豆供应,所以国内进口大豆供需矛盾并不突出。但随着时间的推进,全球大豆供应主体由南美市场逐渐切换为北美市场,在中美贸易战愈演愈烈,北美大豆是否能进口不确定性仍较强情况下,关于今年4季度~明年1季度国内豆粕市场供需是否存在缺口?——成为市场关注的热点。针对该问题,本文梳理了目前市场上可获取的数据与资料,分别从豆粕需求、供应两方面进行了分析,并给出了对这一问题的现阶段观点。

一、 豆粕需求:预计9-12月豆粕消费量约2000~2500万吨

豆粕消费共分5种情景考虑,预计9~12月消费量预计在2000~2500万吨。豆粕性价比较高,在饲料中近些年最大程度地替代了其他蛋白粕品种,特别是生猪饲料中。基于此,我们假设生猪效益不景气、非洲猪瘟疫情、以及畜禽季节性回落等因素影响,可直接传导至生猪饲料豆粕的消费量上。

因此,本文主要假设了5种情景,其中,情景1,未考虑任何因素对豆粕需求的影响;情景2,仅单一考虑率了非洲猪瘟疫情可能造成的最大影响;情景3、4、5,则全面考虑了养殖效益下滑、猪瘟疫情、以及季节性回落等因素影响,这三种情景所不同处在于,将这些因素的影响程度进行了细分。

通过对这5种情景下豆粕消费量计算,得出未来今年4季度~明年1季度的豆粕消费量,预计为500~650万吨/月,未来9-12月豆粕消费量约2000~2500万吨。

二、 豆类供应:豆粕表观库存明显增加,今年国内进口巴西大豆强劲

因为国内饲料用豆粕主要来自进口大豆压榨所得,所以,豆粕供应主要来自现有库存、进口、替代品等方面,其中:

豆粕库存方面,本文主要利用豆粕的表观库存来表示,这其中包括:国内豆粕的实际库存,与进口大豆国内库存折算后的豆粕理论库存两方面,预计表观库存量为1200万吨,同比增加400万吨。其中,在计算豆粕理论库存时,考虑的方面包括:(1)大豆库存,主要为进口大豆库存,涵盖进口大豆港口库存、进口大豆内陆库存(由大豆商业库存去掉国产大豆库存部分计算所得)、以及国储大豆库存三方面。(2)国储库存大豆数量约150-200万吨,预计将在国内今年4季度末~明年1季度初投放的可能性较大。

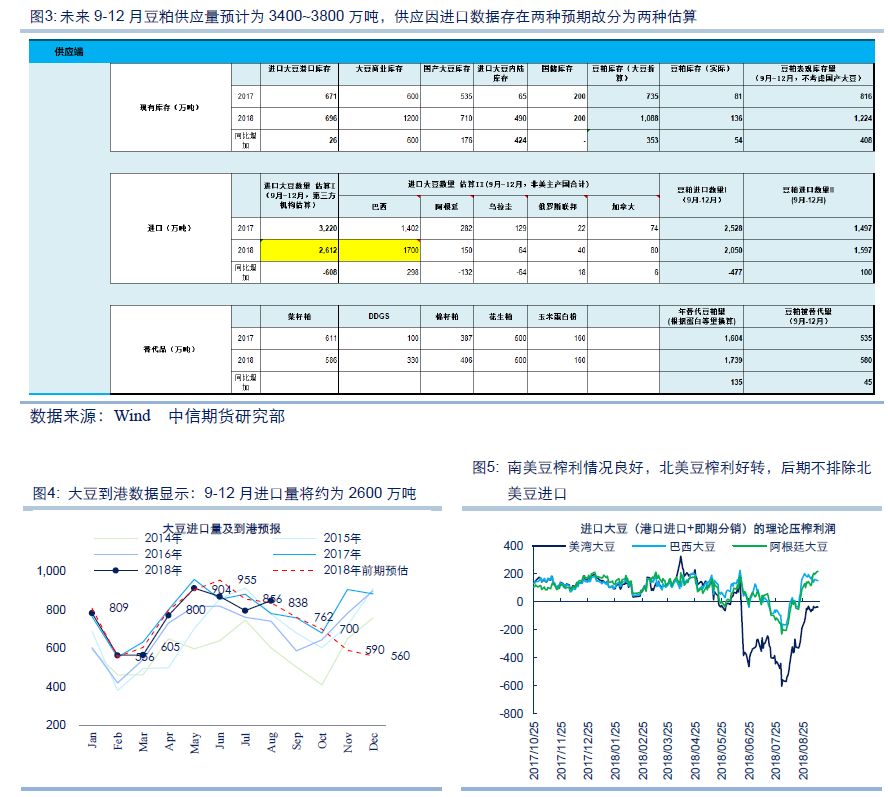

豆粕进口方面,由于进口大豆进口数据存在两种口径预期,所以,豆粕进口方面本文基于两组数据进行了估算,预计进口数量为1500~2000万吨,其中 今年巴西大豆进口表现强劲。这两种口径的进口大豆数据说明如下:(1)一类数据,来自天下粮仓网机构提供的大豆到港预报数据,该数据主要是由该机构向国内主要大型油厂采集而来。根据最新数据,未来4个月大豆进口量预计约2600万吨,同比去年同期呈明显下滑。虽然该数据随时间在仍在不断修正,但就目前水平而言,结合大豆主要出口国未来出口潜力来考虑,该数据仍是包括了部分北美豆的进口预期。当然,从目前大豆榨利不断好转情形来看,这种预期存在可能。(2)另一类数据,主要来自中国主要进口大豆国家的出口潜力进行分析。首先,①关于巴西大豆进口,今年由于北美豆供应减少,巴西大豆对中国出口强劲。基于中巴大豆贸易流季节性特征,后期按每月环比下降15~30%计算,预计中国今年进口巴西大豆数量为6300~6700万吨,9~12月进口量将约为1700~2100万吨。②阿根廷大豆,因产量减半,预计其出口缩量计算;③乌拉圭大豆,根据油世界预估,净出口量减半;④俄罗斯大豆,据油世界,产量预计增加8%至387万吨,出口中国数量前期呈现双倍增加,依次类推后期俄豆进口量;⑤加拿大大豆,据加拿大统计局数据,加豆产量虽同比下降9%至700万吨,但油世界预估,加豆出口中国量同比将上升10%。

豆粕替代品方面,替代品包括菜籽粕、DDGS、棉籽粕、花生粕等,通过计算预计2018年替代豆粕量为1700万吨,其中未来4个月豆粕可被替代量为580万吨。

综上,通过对豆粕表观库存、进口、以及替代品等数据梳理与分析,预计豆粕未来9-12月供应量为3400~3800万吨。

三、 豆粕供需:预计4季度偏宽松,明年1季度趋于平衡

基于以上对豆粕需求、供应(库存、进口、替代品)等分析,截止今年4季度末,无论基于供应估算I或是供应估算II计算,国内豆粕供需均存在过剩,故预计4季度偏宽松。

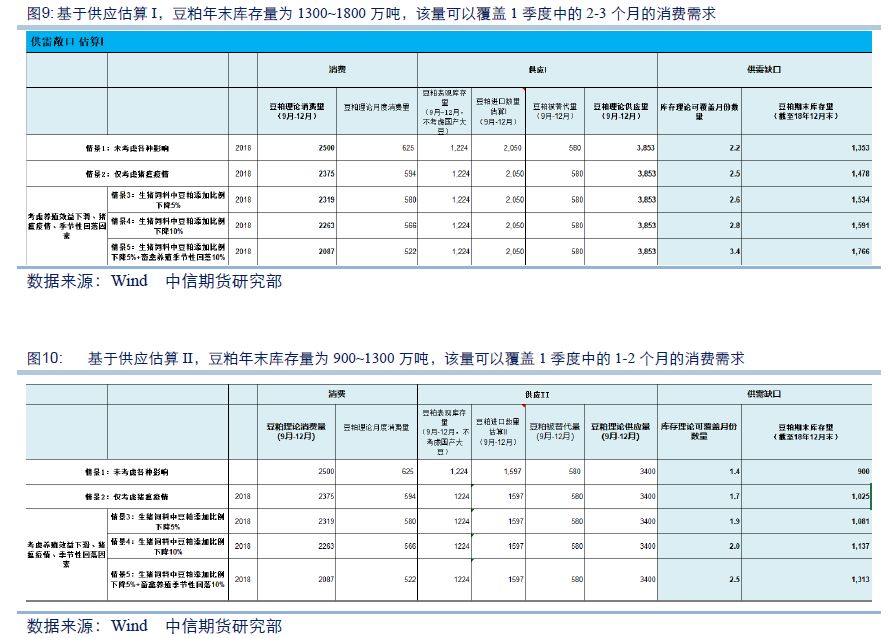

至于明年1季度,两种估算中:(1)估算I的结果,截止年末,豆粕年末库存量为1300~1800万吨,该量可以覆盖1季度中的2-3个月的消费需求。(2)估算II的结果,截止年末,豆粕年末库存量为900~1300万吨,该量可以覆盖1季度中的1-2个月的消费需求。这其中还未考虑1季度的进口供应与消费,如果叠加考虑1季度阶段国内仍有进口大豆的补给,以及养殖需求每年1季度15%-20%削减,明年1季度豆粕供应预计趋于平衡,并不及前期预期呈现偏紧。

由此看来,预计4季度豆粕供需偏宽松,明年1季度供需平衡亦存在预期。

除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利。

深圳总部地址:深圳市福田区中心三路8号卓越时代广场(二期)北座13层1301-1305、14层

邮编:518048