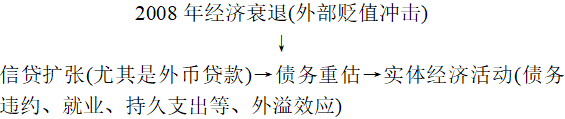

本文研究了家庭外币债务重估对实体经济的影响,通过利用匈牙利微观数据,作者发现家庭外币债务突然经历大规模重估会大幅降低当地消费、就业和房价,导致严重的本地经济衰退与房价下跌,并对当地没有外币债务的借款人产生负面溢出效应。作者通过控制变量和固定效应,进行了因果识别设计,并考虑了稳健性检验和机制分析,探讨了家庭外币债务重估对房地产价格、企业投资、就业等的影响。研究结果表明,家庭外币债务重估主要通过降低家庭支出和就业来影响实体经济,且对不同类型的企业和家庭存在异质性影响。

家庭外币债务重估会显著降低当地消费、就业和房价,导致经济衰退和房价下跌,并对没有外币债务的借款人产生负面溢出效应。

作者通过控制变量和固定效应,进行了因果识别设计,以消除其他周期性冲击的影响,并考虑了稳健性检验。

作者通过机制分析探讨了家庭外币债务重估如何影响房地产价格、企业投资、就业等,发现主要通过降低家庭支出和就业来影响实体经济。

家庭外币债务重估对不同类型的企业和家庭存在异质性影响,对企业增加值、销售额与就业层面存在符号的差异。

凡是搞计量经济的,都关注这个号了

邮箱:econometrics666@126.com

所有计量经济圈方法论丛的code程序, 宏微观数据库和各种软件都放在社群里.欢迎到计量经济圈社群交流访问.

AER上刊登了一篇文章,题为“Household Debt Revaluation and the Real Economy: Evidence from a Foreign Currency Debt Crisis”。这篇文章在计量方法上的出彩之处很多,稍微简单总结一下。

1.极其微观的数据:令笔者啧啧称奇的是,作者的数据精细到每一笔贷款,是质量非常高的数据。2.较好的因果识别设计(尤其是控制变量的选择,尤其是一些固定效应的选择)。关于控制变量,本文的基准控制变量为表3所示变量。控制变量的主要目的便是去除confounder对x的影响。基准控制中主要是房价、收入、教育、就业等方面的变量,也是很符合直觉的,但是作者通过将y回归到这些controls上看相关性,给笔者一种将y回归至大量变量上,挑出那些显著的且直觉上构成confounder的变量进行控制。此外为了捕获事前信贷质量,作者控制了危机前关于信贷质量的变量,这是一种好的控制。关于固定效应,本文基准模型为时间和地区固定效应。为了控制时变的地区性冲击(显然不可观测),作者加入大类地区固定效应(共7个大类)进行捕获,这里笔者想了很久,认为可能是大类地区×时间的固定效应,否则可能与基准的地区固定效应共线。关于聚类标准误,本文按 Ibragimov & Müller (2016) 方法聚类在子地区层面,即图3所表示的175个子地区,远大于Angrist建议的40个的标准。同时聚类到地区也是极其普遍的一种聚类标准误的调整,但为何要聚类到地区而不是行业或其他方面笔者不是很明白,接下来计划研读Alberto Abadie, Susan Athey, Guido W Imbens, Jeffrey M Wooldridge. When Should You Adjust Standard Errors for Clustering? [J].The Quarterly Journal of Economics, 2022来搞明白为何聚类以及应该如何聚类。关于稳健性检验,主要是考虑潜在的遗漏变量、测量误差和权重(按权重加总地区层面的效应)问题。笔者认为作者在这方面的处理都比较自然,其中作者处理遗漏变量问题使用了Oster(2019)方法,这也是笔者接下来想研读的一篇文章。反向因果问题可能是因为相关理论所表明冲击的影响渠道的原因,作者并未重点论述。关于机制分析,作者按企业出口与否分样本回归表明了债务重估主要影响非出口企业的就业也非出口企业,这部分比较令笔者信服。此外作者考虑债务重估影响房地产价格从而影响经济这一渠道。笔者认为这部分存在一个问题,即我们希望得到形如x→m→y的渠道,但是作者只给出了x→m的显著性,那么我们是否可以通过x→y和x→m的显著性来表明x→m→y呢?关于异质性分析,作者主要考虑家庭外币债务和企业外币债务层面的异质性,主要在企业增加值、销售额与就业层面存在符号的差异,这也符合预期,即企业借贷对企业层面指标的促进作用。正文

下方文字内容,作者:李奕岑, 中国人民大学经济学院Verner, Emil, and Győző Gyöngyösi. 2020. "Household Debt Revaluation and the Real Economy: Evidence from a Foreign Currency Debt Crisis." American Economic Review, 110 (9): 2667–2702.We examine the consequences of a sudden increase in household debt burdens by exploiting variation in exposure to household foreign currency debt during Hungary's late-2008 currency crisis. The revaluation of debt burdens causes higher default rates and a collapse in spending. These responses lead to a worse local recession, driven by a decline in local demand, and negative spillover effects on nearby borrowers without foreign currency debt. The estimates translate into an output multiplier on higher debt service of 1.67. The impact of debt revaluation is particularly severe when foreign currency debt is concentrated on household, rather than firm, balance sheets.

目录

一、摘要

我们通过利用2008年末匈牙利货币危机期间家庭外币债务敞口的变化来研究家庭债务负担突然增加的后果。债务重估导致更高的违约率和支出崩溃。由于当地需求下降,这些反应导致了更严重的局部衰退,并对附近没有外币债务的借款人产生了负面溢出效应。估计量表明偿债的产出乘数最高为1.63 (即每偿债1美元,产出会减少1.63美元)。当外币债务集中在家庭资产负债表而不是公司资产负债表上时,债务重估的影响尤其严重。二、引言

(一)本文所想讲的故事

(二)本文的主要研究过程

Ø 家庭外币债务份额较大的地区在贬值后失业率持续大幅上升Ø 外币债务对其他借款人具有负面溢出效应,影响到只有本国货币债务的借款人Ø 当外币债务集中在家庭部门时,债务重估对当地经济的影响尤为严重数据:有关货币和贷款类型、违约、支出、失业率、房价、工资和按人口变量划分的家庭债务信息的地区层面的数据集,与就业、出口、资产负债表信息和银行信贷等企业层面的人口普查数据进行匹配得到的数据。

方法:TWFE-DID (Event Study)家庭债务重估导致当地失业率上升主要由于非贸易/非出口企业的失业推动的,而出口企业不受影响。同时,通过工资下降、移民或向出口企业重新配置,就业率调整受到限制,这与包含名义刚性和实际刚性等摩擦的模型一致。家庭外币债务份额较大的地区在贬值后房价会持续相对下跌,房价下跌的放大与抵押外币借款的货币外部性模型的基本结论大体一致,即房价下跌引致需求减小。(三)本文的主要贡献以及与其他文献的联系

关于外币债务和货币危机方面,本文是首篇研究金融危机(货币贬值冲击)下家庭外币债务影响的文章,而过往许多文章都着眼于企业的外币资产负债表效应或将家庭和企业混为一谈(可能是由于data availability)。关于家庭杠杆和商业周期方面,本文通过固定一些周期性因素来直接探究家庭债务增加对经济的直接影响。而现有文献主要集中在危机前家庭债务扩张的后果上,并没有试图“分离”出债务扩张背后的周期性的那部分。一些文章发现偿债减少导致违约率降低,同时这些额外资金会被用于耐用品支出。本文研究了偿债增加的影响,且考虑了个体与地区间异质性(个体异质性即企业与家庭)以及溢出效应。三、背景介绍——匈牙利外债危机

(一)外债危机前的匈牙利债务情况

08年金融危机前,外币零售借贷(foreign currency retail lending)在欧洲尤其是欧盟新成员国(巴尔干诸国)非常普遍。匈牙利的家庭部门在2000-2008年间的本币和外币债务快速扩张,占GDP总量的28%,如图1所示。这些债务扩张主要源于政府补贴的本币住房贷款和未受政府补贴的外国贷款。至2008年第三季度,69%的未偿还的住房贷款(outstanding housing debt)由外币计价,以瑞士法郎为主。这为后续金融危机导致福林贬值使得家庭资产负债表恶化埋下伏笔。2000年,匈牙利政府为推行其购房计划,提供了固定利率的本币抵押贷款(受补贴的本币贷款)。匈牙利家庭部门的贷款扩张由此开始。从地区层面看,国内银行历史密度(historical density of domestic banks)较高的地方本币住房贷款扩张最为强力。对本币抵押贷款的补贴加大了匈牙利政府的公共财政负担,导致其2004年初削减了补贴力度,此后本币贷款成本激增。当此之时,外国银行利用更低的利率涌入零售贷款市场,使得外币贷款快速扩张,亦如图1所示,其中在国内银行历史密度较低的地方增速更快。此时家庭部门鲜有外币资产与收入,使得持续增加的外币债务敞口(exposure)几乎完全缺乏对冲。外币贷款扩张发生在汇率较为稳定的时期。图2表明匈牙利福林兑欧元或瑞士法郎汇率在2008年之前保持稳定,其中匈牙利国家银行(National Bank of Hungary, MNB)保持爬行盯住欧元而瑞士法郎近似盯住欧元。在2008年金融危机之后,绝大多数拥有外币债务的受访者表示之前从未预期到如今本币的大幅贬值。自匈牙利在2004年5月加入欧盟,其计划于2007年开始使用欧元作为主要货币。这同时也提振了外币贷款需求。

(二)外债危机对匈牙利债务情况的影响

在经历了十余年较为稳定的汇率后,自2008年9月至2009年3月,福林兑欧元贬值27.5%,兑瑞士法郎贬值32.3%。最初的大幅贬值主要源于资金从新兴国家逃离并转向更安全的市场。此外,投资者对匈牙利政府巨大的外部融资需求加剧了贬值。在2010-2011年,由于瑞士法郎在欧元区危机期间升值,福林兑瑞士法郎进一步贬值。贬值与经常账户逆转以及大衰退密切相关。直到2014年,私人消费仍未恢复到危机以前的水平。除家庭危机以外,高额的政府债务和财政调整(fiscal adjustment)以及国际贸易的急剧下降都加剧了经济衰退。尽管在金融危机时,银行部门有着健康的资本头寸和有限的货币错配,但随着获得国际流动性的渠道减少和不良贷款的增加,其信贷状况不断恶化。四、数据与描述统计

本文构建了一个有关货币和贷款类型、违约、支出、失业率、房价、工资和按人口变量划分的家庭债务信息的地区层面的数据集,即将微观数据加总至地区层面。随后作者将该地区层面数据与就业、出口、资产负债表信息和银行信贷等企业层面的人口普查数据进行了匹配。(一)家庭信贷

当地家庭信用登记系统记录2012年4月之后的贷款类型、贷款金额、发放日期(date of origination)、到期日(maturity)、每月还款额、违约状态和货币的信息,也包含借款人居住地(borrower’s settlement of residence)。但该数据未报告贷款价值(loan-to-value, LTV)比,故作者利用银行层面的信息估计贷款价值比。(该部分可酌情深化)为衡量2008年福林贬值以前一个地区的外币债务敞口,作者将信用登记系统的信息重新构建至2000年。具体而言,作者使用年金模型和详细的利率数据来估计2012年之前信用登记系统的所有贷款的每月还款额和未偿还债务。(二)地区和企业层面数据

主要的地区层面变量源于匈牙利中央统计局T-Star数据库,其中包括失业率、家庭收入、纳税、人口和净移民的地区层面信息。作者利用新的汽车注册来代理家庭的耐用支出。地区层面的教育份额来自2011年的人口普查。此外还从MNB购房交易数据库估算次区域(subregional)房价指数。企业层面的数据源于匈牙利税务局的企业税务文件,包括所有双重簿记企业的就业、工资、出口销售与企业层面的投资。作者通过企业总部所属地区来定义企业对当地家庭外币债务的风险敞口。他们排除了员工人数少于三人的企业以及金融、房地产、公共管理、教育、卫生以及社会工作领域的企业来构建一个包含66,267家企业的平衡面板。最后将上述数据与信用等级系统的贷款层面数据进行匹配以获得公司债务数据。(三)描述性统计

表1的面板A、B汇报了地区层面变量的基本统计量;面板C汇报了企业层面变量的描述统计量。笔者认为表1面板C中就业增长率的上下10%分位点直接明了地表明了一个有意思的研究方向,即债务重估冲击对一些企业的就业影响很严重,但对其他一些企业可能无影响。表1 描述性统计

五、理论与实证框架

(一)理论预测

本文主要关注家庭外币债务重估如何影响家庭支出和实体经济活动。基于实证设置,本节主要讨论拖欠外国债权人的长期家庭债务价值的永久性增加。在具有竞争性市场的开放经济模型中,债务的货币构成(currency composition of debt)不影响家庭消费。在Backus & Smith(1993)的模型中,消费被国际风险分担条件(international risk-sharing condition)所固定,即消费随着实际汇率贬值而增加。此时家庭可以通过外币资产与收入对冲汇率贬值。故外币债务重估能够影响实体经济的一个必要条件便是家庭对外币债务有未对冲的风险敞口。未对冲的、进行永久性重估的外币债务将导致当前和未来偿债义务增加,使得借款人和经济体的财富下降以及消费被抑制。消费下降的幅度又随着预防性储蓄动机的重要性、流动性限制和债务的剩余到期日而变化。关于消费对债务重估反应的两种极端情形便是永久收入的消费者(permanent income, PI consumer)与勉强度日的消费者(hand-to-mouth, HtM consumer)。其中偿债期限越短,HtM和PI消费者对债务重估的反应的变化越大。若债务仅有一期,HtM消费者消费下降幅度约为PI的倍;若债务时期较长,两者差距会小一个数量级。除了HtM模型以外,许多理论都预测消费对债务重估的反应程度都大于FI模型所揭示的。以Carroll (2001) 为例,家庭在具有预防性储蓄动机(precautionary-savings motive)和面临不可保险收入风险(uninsurable income risk)的情况下,其消费关于净资产是凹的,即消费对资产变动比FI模型更敏感。De Ferra, Mitman和Romei (2019) 的家庭外币债务重估模型发现,当债务集中于较贫困家庭时,消费下降幅度更大。此外预防性储蓄模型还意味着,未来汇率的不确定性(uncertainty)的增加会加剧消费下降。Bernanke & Gertler (1989) 的金融加速器模型意味着债务的增加会降低家庭信用度和获得新融资的机会,如债务的大幅增加可能会使借款人陷入负资产,从而抑制再融资为本币债务或降低利率的能力。债务增加对实体经济的影响取决于宏观经济与金融市场的摩擦。在考虑劳动供给的新古典开放经济中,债务重估导致家庭财富下降,从而使得家庭增加其劳动力供给。在可变价格和无其他摩擦的情况下,这种劳动力供给效应转化为产出的增加。例如Chari, Kehoe和McGrattan (2005) ,其发现对于强迫家庭偿还外债的突然终止会通过增加劳动供给而提高产出。宏观经济摩擦如名义刚性会导致家庭债务重估收缩而非扩张。当价格无法下降时,债务引致的需求下降将转化为就业和产出的下降。由此,对债务重估影响的估计提供了对标准灵活价格和粘性价格开放经济模型的检验。Huo & Ríos-Rull (2016) 发现阻碍就业向出口企业重新分配的摩擦(实际刚性的一种)加强了债务对产出的负面影响。从社会角度看,存在名义刚性时家庭可能过多借入了外币。Farhi & Werning (2016) 提出了一个具有名义刚性和不完全市场的模型,其中家庭可以借入本币和外币贷款。家庭进行融资决策时不考虑债务重估对均衡的负面影响,即外币债务与负需求外部性有关。如果汇率在经济不景气时倾向于贬值,则中央计划者的最优选择是对外币债务征税。金融摩擦也会加剧均衡产出与消费的下降。抵押贷款增多可能会增加违约,导致房价(即抵押品价格)下降,从而进一步降低家庭净资产,继而降低消费。更严重的经济衰退会直接通过需求降低房价,给国内价格带来下行压力并加剧初始汇率贬值,进一步增加外币债务价值。Mendoza (2010) 和Korinek (2011) 利用国际债务通缩模型,强调抵押品约束在放大贬值后外币债务资产负债表影响当中的作用。由于本文研究的外国债权人在当地的边际消费倾向接近于零,所以冲击导致外国债权人的消费相对增加的效应可忽略不计。(二)实证模型设定

基准模型设定通过比较2008年10月开始的福林贬值前后,高外币债务风险和低外币债务风险地区的结果演变,从而隔离了债务重估渠道(通过后文分析可看出将债务份额解释为高or低外币债务份额或者完全or零外币债务时这便是DID设计):(三)对家庭外债的识别

式(1)在平行趋势的识别假设下可得到的一致估计量,即要求未受冲击时(即冲击前)各地区无论外债份额高低,其结果变量的变化的均值相同。但这一识别策略的问题在于冲击随着时间和地区发生变化,且冲击会直接影响以及与相关。(1) 本币与外币借款者可能面临不同的经济周期冲击;(2) 已有研究表明高收入家庭或低收入家庭都有可能借入外币,即同样的因素对家庭借入外币的影响方向不确定;(3) 外币信贷可能是外国银行主动选择的结果,即贷给具有低违约风险的主体;(4) 财务较差的家庭受到冲击后借入外币可能是未考虑汇率波动的原因,即饮鸩止渴。表2汇报了本币与外币借款人以及非借款者个体层面的特征,其中本币与外币借款人之间的差距远小于借款人与非借款人之间的差距,借款人的相对收入和教育水平较高。此处使用了2008-2011年奥地利中央银行的欧元调查项目(Austrian Central Bank’s Euro Survey Project, OeNB 2018)数据,若考虑Tarki Household Monitor (TARKI 2019) 数据,其主要特征与此处相似。结合背景部分,借款人所借入的货币与其借款时期息息相关,即在本币补贴贷款时期还是外国银行进入时期。这可能解释了为什么本币和外币借款人在许多维度上非常相似,但是本币借款人稍稍年长一些。表2 本币与外币借款人

表3将回归至若干地区层面变量上,提供一些变量上的相关性(的信心)。表3 地区层面的外币债务敞口与其他变量间的相关关系

表2和表3一定程度上缓解了我们对实证的潜在问题的担忧。六、主要实证结果

(一)家庭违约

面板A是对式(1)的估计,表明家庭外币债务份额对违约率的影响,其中违约率通过一个地区拖欠贷款的比例来测量。Ø 第1列表明在2008年福林贬值后,外币债务份额从0增至1会导致违约率上升9.30%。Ø 第2第3列增加了额外控制变量,且所有控制变量都与进行交乘,发现尽管系数降低至5.73,但仍显著。基准控制变量为表3中的变量。Ø 一旦控制了教育份额,再添加其他控制变量并不改变估计值的稳定性。Ø 由于匈牙利住房贷款是全额追索权贷款,债务无法在破产时清偿,故一个家庭的违约决定反映了其还款能力有限而并非是否愿意偿还。因此外币债务造成的违约率大幅上升意味着家庭财务困境加剧。Ø 表4面板A的第4第5列表明家庭债务重估或增加10%,违约率分别会增加2%和1.5%。表4 家庭债务重估对本地违约率与持久支出的影响

图4是对式(2)的估计,其中控制变量与第3列相同,反映了高低外币债务地区随时间变化对违约率的影响的差异(即债务高低解释为处理组与控制组)。自2009年第1季度开始,外币债务较高的地区违约率逐渐上升。额外的福林贬值以及贷款的完全追索权一定程度上避免了家庭主动选择违约。

(二)持久性支出

表4面板B反映了债务重估对持久性支出的影响。第3列表明与无外币债务的地区相比,完全外币债务的地区的汽车购买量(加1取对数)降低了41%(i.e., )。与第1列相比,控制变量尤其是教育控制变量的加入使得点估计量下降了一半。第4第5列表明家庭债务重估对持久性支出的大幅下降,债务收入比增加1%会导致持久性支出降低1.26%。

图5与图4类似,被解释变量变为家庭持久支出。在大幅贬值之前,外币债务占比高的地区与低的地区的持久支出变化相似。在贬值后外币债务占比较高的地区持久支出持续下降,即使至2014年仍远低于危机前的水平。这与债务重估永久性增加家庭偿债是一致的。(三)本地失业

表5 家庭债务重估对本地失业的影响

表5反映了家庭债务重估对各地区失业率的影响。第3列表明完全外币债务的地区相较只有本币债务的地区失业率高1.65%。(后补一般均衡的效应分解)家庭外币债务可以很大程度解释劳动力市场恶化。第5列表明债务收入比提高10%,当地失业率提高0.36%。

图6与图4类似,被解释变量为当地失业率。在2008年危机前,高和低的地区的失业率几乎无差异,满足平行趋势。在危机后,高地区失业率居高不下,到2014年仍未恢复至危机前的相对水平。(四)债务重估乘数

作者计算了家庭债务重估引起偿债增加的乘数。类似Ramey (2016) 的方法,首先定义了家庭累计偿债对累计失业的乘数:

通过结合图6中的估计量与各地区的家庭外币负债情况,可以计算,发现自危机开始至2014年,冲击减少了25.9万个工作岗位,即每年约4.3万个岗位。类似地,自危机发生至2014年,累计家庭偿债额约为105亿美元(2008年美元购买力平价)。平均而言,家庭偿债每增加4.05万美元便会减少1个工作岗位。由于2008年工人人均GDP约为4.98万美元,故这意味着每多偿债1美元便会导致产出减少1.23美元。图7反映了不同(即不同的时间跨度)经过同样处理后得到的产出乘数(偿债增加引起的产出减少)。

(为什么横截面乘数可以被视为长期家庭债务重估的全国总乘数的近似值不是很明白……)

(五)稳健性检验

由于外币债务敞口较高的地区更具有周期性,在周期性变量的控制上可能存在遗漏变量问题从而影响识别。目前已经控制的周期性变量包含教育与产业构成,而进一步控制地区的历史周期性(settlement’s historical cyclicality)仍是稳健的。作者利用1998年俄罗斯主权债务危机对匈牙利经济下滑的影响做了安慰剂检验,利用事件研究法判断趋势:

前文已述外币借款主要发生在信贷扩张的后期,一个对此的担忧便是信贷质量在这期间恶化。作者将核心解释变量替换为2003-2005年的外币债务份额,结论依旧稳健。

当然作者也表明很难将家庭债务重估的直接影响与信贷冲击引致的间接影响区分开,所以基准回归可能将两者同时包含在内。在基准回归中按2007年各地区人口进行加权。若不按人口加权(即权重相同),则估计量会下降约1/3,这可能反映了冲击在人口较大的地区的影响更大。七、机制分析

(一)本地需求

为从本地需求的角度探究家庭债务重估对实体经济的影响渠道,此处利用企业普查数据检验是否债务重估冲击导致了非出口企业的就业率相对于出口企业下降幅度更大,按下式进行估计:表6 家庭债务重估对企业就业的影响

表6的第1-2列表明家庭债务重估对就业影响很大,第3-4列表明产出与就业的下降几乎完全是由于非出口企业。相比与无外币债务的非出口企业,拥有完全外币债务的企业的就业率低10.6%。出口企业的就业很可能不受债务重估引起的当地需求变化的影响。这也表明短期内通过出口摆脱经济低迷的努力是有限的。第5列表明非贸易企业的表现与非出口企业类似。(二)有限的劳动市场调整

当地失业率的持续上升可能是由债务重估冲击后劳动力市场调整有限所致。表7 劳动力市场调整:工资与人口流动

表7表明,尽管当地失业率上升,但第1至4列表明贬值后工资的下降有限。这与Schmitt-Grohé和Uribe (2016) 发现的当经济受到负面需求冲击后,下降的名义工资刚性导致失业率持续上升相一致。但第5第6列表明贬值后外币债务较高的地区并没有净迁出人口的增加,这与Autor, Dorn和Hanson (2013) 的发现类似,即短期内通过区域内移民对当地劳动力市场冲击的调整有限。(三)房价与房地产市场困境

债务重估冲击会压低房价,同时房价走低可能会通过减少住房净值和获得新贷款的机会提高债务负担,从而导致经济衰退。

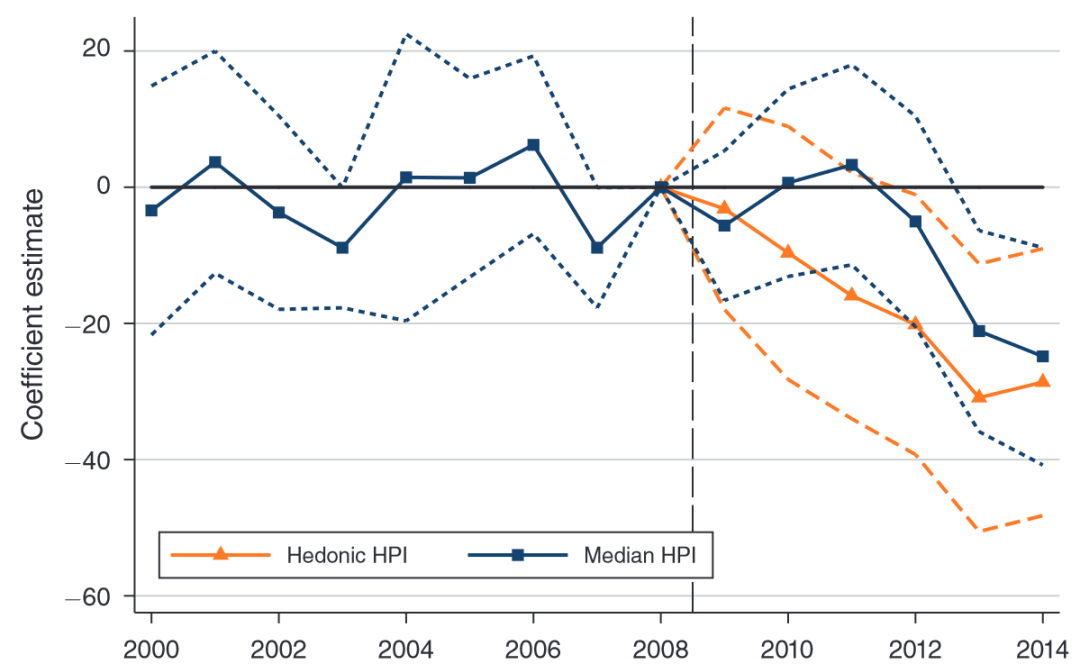

图8反映了金融危机对次地区房价的动态影响。数据库包含2000以后的中位数房价指数(median house price indices, median HPI)和2008年后的hedonic HPI,两者在贬值后都大幅下降。表15表明至2012年,债务重估在外币债务平均份额上降低了一个地区房价的约13%(i.e., (7.09+18.9)/2)。表8 家庭债务重估与房地产价格

由于家庭债务重估渠道与房地产市场动态密切相关,所以房地产市场周期对家庭债务重估的影响是令人担忧的,比如泡沫或建设热潮导致住房的超额供给。但图8的median HPI表明危机前的趋势大致平行,贬值后的房价下跌是渐近的。且匈牙利与多国不同,在危机爆发的前几年中未经历过房价的大幅上涨。表8的第6列也并未表明在家庭外币债务份额较高的地区存在住房建设崩溃的情况。所以似乎家庭债务重估降低了当地房价。八、金融溢出效应

家庭债务重估会导致严重的本地经济衰退与房价下跌。这不仅对外币债权人有直接影响,对于本地其他家庭还有溢出效应。接下来利用关于家庭外币贷款头寸的贷款层面的数据对债务重估冲击的直接效应与溢出效应进行估计:表9 金融溢出效应

表9第1第2列表明外币债务平均而言会导致违约率提高4%,且一个贷款人的违约率会受别人的外币债务份额影响。第3第4列按借款人是否有一笔外币债务分为本币借款人和外币借款人,发现债务重估冲击会提高本币和外币借款人的违约率,且外币借款人面临更高的溢出效应。这可能是因为与本币借款人相比,贬值会损害外币借款人的资产负债表。图9比较了债务重估分别对本币和外币借款人违约率的动态影响,由下式进行估计:

其中控制变量与表7相同。贬值后溢出效应的异质性持续存在,且贬值前高外币债务份额的地区的违约率相对下降。

九、家庭与企业外币债务

一些关于90年代拉美和东亚金融危机的研究发现企业外币债务重估导致投资下降,又由于2008年匈牙利约48%的非金融企业债务以外币计价,所以需要探讨家庭与企业外币债务在危机中是否存在异质性以及家庭与企业具有外币债务是否是基于同样的因素。表10将公司外币债务份额回归至一些企业特征上,发现有外币债务的公司规模更大,生产率更高,更可能是出口商。约3/4的企业外币债务以欧元计价,97%家庭外币债务以瑞士法郎计价。如表 3 所示,家庭和企业外币贷款的决定因素的这些差异解释了为什么家庭和企业 FC 债务份额在空间上不相关。表11考察了家庭外币债务份额与企业外币债务份额的相关系数,表明家庭债务重估渠道的收缩效应不能用企业外币债务来解释。表11 不同规模企业的家庭与企业外币债务份额

表12基于式(6)进行回归,探究企业资产负债表效应在金融危机中是否起到互补作用。第1第2列表明外币债务比例较高的公司在贬值后减少了投资,但第3至第5列表明拥有外币债务的公司在销售额、附加值和就业方面经历了更强劲的增长。对此的一个解释是这些公司可能有更高的生产率,在受到冲击后暂时削减了投资,但保留了员工,从而在未来有着更强劲的增长。此外基于家庭外币债务份额的预测表明企业的所有表现都将变差。表12 家庭、企业外币债务份额与企业层面的结果变量

十、总结

本文利用匈牙利微观数据,研究了家庭外币债务突然经历大规模重估对家庭违约、持久支出和当地经济活动的影响,发现这会大幅降低当地消费、就业和房价,其中就业流失主要源于本土非出口企业。此外,家庭外币债务重估会对当地没有外币债务的借款人产生负面溢出效应,提高其违约率。这与强调外币融资需求和货币外部性的模型的结论相一致。本文为限制外币杠杆率的宏观审慎政策提供了实证依据。在有外币债务的经济中,若外币杠杆率高,则通过贬值以刺激外部需求的政策会适得其反,因为这会恶化私营部门资产负债表。尽管本文的方法在一系列细腻的控制后使得外币债务风险与其他商业周期冲击无关,但无法完全理清家庭需求下降和家庭信贷供应收缩在债务重估传导中的作用。此外,由于本文的分析依赖于横截面的变化,因此无法捕捉到债务重估对汇率的一般均衡效应,这可能是一个重要的放大机制。十一、全文评述

(一)文章出彩之处

令笔者啧啧称奇的是,作者的数据精细到每一笔贷款,是质量非常高的数据。2.较好的因果识别设计(尤其是控制变量的选择,尤其是一些固定效应的选择)关于控制变量,本文的基准控制变量为表3所示变量。控制变量的主要目的便是去除confounder对x的影响。基准控制中主要是房价、收入、教育、就业等方面的变量,也是很符合直觉的,但是作者通过将y回归到这些controls上看相关性,给笔者一种将y回归至大量变量上,挑出那些显著的且直觉上构成confounder的变量进行控制。此外为了捕获事前信贷质量,作者控制了危机前关于信贷质量的变量,这是一种好的控制。关于固定效应,本文基准模型为时间和地区固定效应。为了控制时变的地区性冲击(显然不可观测),作者加入大类地区固定效应(共7个大类)进行捕获,这里笔者想了很久,认为可能是大类地区×时间的固定效应,否则可能与基准的地区固定效应共线。关于聚类标准误,本文按 Ibragimov & Müller (2016) 方法聚类在子地区层面,即图3所表示的175个子地区,远大于Angrist建议的40个的标准。同时聚类到地区也是极其普遍的一种聚类标准误的调整,但为何要聚类到地区而不是行业或其他方面笔者不是很明白,接下来计划研读Alberto Abadie, Susan Athey, Guido W Imbens, Jeffrey M Wooldridge. When Should You Adjust Standard Errors for Clustering? [J].The Quarterly Journal of Economics, 2022来搞明白为何聚类以及应该如何聚类。关于稳健性检验,主要是考虑潜在的遗漏变量、测量误差和权重(按权重加总地区层面的效应)问题。笔者认为作者在这方面的处理都比较自然,其中作者处理遗漏变量问题使用了Oster(2019)方法,这也是笔者接下来想研读的一篇文章。反向因果问题可能是因为相关理论所表明冲击的影响渠道的原因,作者并未重点论述。关于机制分析,作者按企业出口与否分样本回归表明了债务重估主要影响非出口企业的就业也非出口企业,这部分比较令笔者信服。此外作者考虑债务重估影响房地产价格从而影响经济这一渠道。笔者认为这部分存在一个问题,即我们希望得到形如x→m→y的渠道,但是作者只给出了x→m的显著性,那么我们是否可以通过x→y和x→m的显著性来表明x→m→y呢?关于异质性分析,作者主要考虑家庭外币债务和企业外币债务层面的异质性,主要在企业增加值、销售额与就业层面存在符号的差异,这也符合预期,即企业借贷对企业层面指标的促进作用。是否存在关于家庭债务重估对于其他地区借入外币的家庭的溢出效应呢?笔者认为可能是存在的,作者通过reduced form (i.e., Eq.8)表明了本币贷款人受到外币贷款人的溢出效应。但这似乎无法argue家庭债务重估对于其他地区借入外币的家庭的溢出效应不存在,即SUTVA假设未必能够满足。关于一般均衡和局部均衡效应,本文reduced form所表明的效应皆为局部均衡效应,即在其他条件不变的情况下,x对y的影响。但是本文并未考虑货币政策,即reduced form的效应可理解为无货币政策下的x对y的影响。虽然欧盟各国央行具有独立性,但是在金融海啸下央行是否会直接产生影响(在本文中便是影响家庭债务重估)是需要argue的一个问题,但文章正文部分仅提到两次monetary policy,其中一次还是出现在总结中。所以笔者认为,通过加入符合欧盟运作逻辑的央行的一般均衡模型来研究家庭债务重估的一般均衡效应是可能的一个further extension。(二)笔者的收获与遗憾

计量方面加深了对事件研究法的认识,同时学到了一些新的控制变量的方法,如不同子地区水平的固定效应。平时应注重理论模型的积累(哪怕是toy model),本文在进行机制分析的过程中根据房价与需求的模型以及含外币融资与货币外部性的模型来进行相应回归的设计。笔者在研读期间最大的遗憾便是受其他事务影响,未能按照计划很好地学习一遍文章的Online Appendix并将其与正文很好结合,仅仅将正文主要内容涉及的Online Appendix部分结合进Reading Notes,觉得内容可能缺乏深度,尽管在写Notes的过程中笔者也在文中夹杂着自己的一些看法。笔者在接下来的研读中仍需持之以恒,久久为功。

*群友可在社群下载AER全文PDF查看。

关于多期DID或交叠DID: 1.DID相关前沿问题“政策交错执行+堆叠DID+事件研究”, 附完整slides,2.交错(渐进)DID中, 用TWFE估计处理效应的问题, 及Bacon分解识别估计偏误,3.典范! 这篇AER在一图表里用了所有DID最新进展方法, 审稿人直接服了!4.最新Sun和Abraham(2020)和TWFE估计多期或交错DID并绘图展示结果!详细解读code!5.多期DID或渐进DID或交叠DID, 最新Stata执行命令整理如下供大家学习,6.多期DID前沿方法大讨论, e.g., 进入-退出型DID, 异质性和动态性处理效应DID, 基期选择问题等,7.交叠DID中平行趋势检验, 事件研究图绘制, 安慰剂检验的保姆级程序指南!8.系统梳理DID最新进展: 从多期DID的潜在问题到当前主流解决方法和代码! 9.标准DID中的平行趋势检验,动态效应, 安慰剂检验, 预期效应教程,10.DID从经典到前沿方法的保姆级教程, 释放最完整数据和代码!

关于机制分析,参看,1.又被拒稿了!机制检验除了中介效应还有其他方法吗?2.实证中如何做竞争性假说的检验?AER范本的方法还能当机制分析用,3.这种机制分析方法受到经济学认可, 曾出现在经济学TOP5期刊上!4.计量社群里关于使用交互项还是中介效应分析开展机制研究的讨论,5.关于影响机制的分析思路和实操策略, 我们能够做的就只有这么多了!6.学习机制分析应该阅读的经典材料有哪些?7.上双一流大学能多赚多少钱? 学习断点回归RDD, 机制分析的经典文章!8.Top5最新: 为什么富有的父母有富有的孩子? 一篇学好机制分析的佳作!9.必读, 宗教是如何阻碍经济发展的? 基于DID, IV和各种机制分析的AER量化史分析!10.期刊明确规定: 机制检验是本刊十分看中的实证内容, 是不可或缺的,11.整理了34篇关于中介, 调节和机制分析的文章! 揭开事务间的机理就靠它了! 12.QA: 平方项的IV, 加时间固定符号相反, 滚动窗口回归, 面板分位数输出图, 机制分析中IV, pre5显著咋办?13.一篇满足我所有DID幻想的最新AER, 交叠, 连续DID, 调节, 机制分析等范文!14.主回归与机制分析中的控制变量可以不同吗?15.在机制分析中必须是正向的中间影响路径吗?负向的影响路径可以吗?16.这种机制分析方法受到经济学认可, 曾出现在经济学TOP5期刊上!17.计量社群里关于使用交互项还是中介效应分析开展机制研究的讨论,18.必读, 宗教是如何阻碍经济发展的? 基于DID, IV和各种机制分析的AER量化史分析!

下面这些短链接文章属于合集,可以收藏起来阅读,不然以后都找不到了。

7年,计量经济圈近2000篇不重类计量文章,

可直接在公众号菜单栏搜索任何计量相关问题,

Econometrics Circle

计量经济圈组织了一个计量社群,有如下特征:热情互助最多、前沿趋势最多、社科资料最多、社科数据最多、科研牛人最多、海外名校最多。因此,建议积极进取和有强烈研习激情的中青年学者到社群交流探讨,始终坚信优秀是通过感染优秀而互相成就彼此的。